- Tren M-Score → Untuk melihat apakah perusahaan dengan skor tinggi memiliki pola khusus.

- Perbandingan Penjualan vs Piutang → Untuk melihat apakah peningkatan kepuasan tidak wajar.

- Pendapatan Bersih vs Arus Kas Operasi → Untuk melihat apakah laba meningkat tetapi arus kas stagnan.

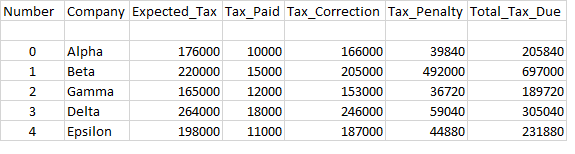

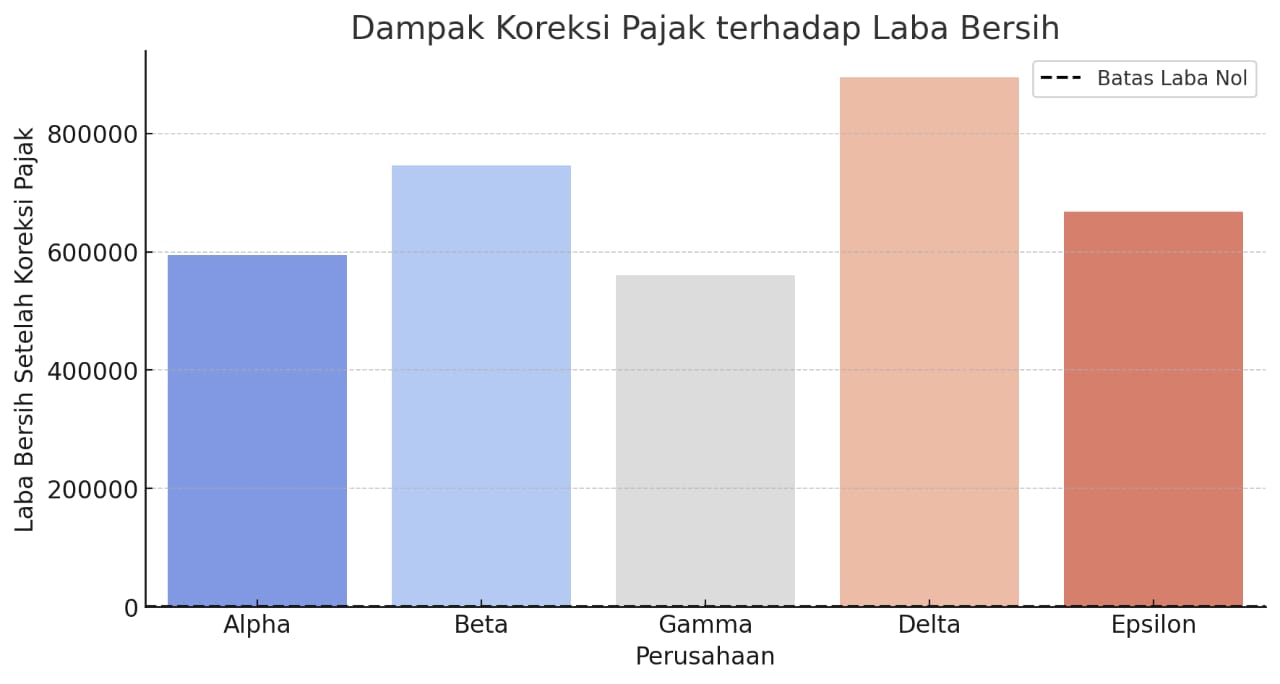

- Potensi Pajak Terutang → Untuk memperjelas estimasi pajak yang kurang dibayar.

Interpretasi Grafik:

-

Tren Beneish M-Skor

- Semua perusahaan memiliki M-Score di atas -2.22 , yang berarti terindikasi manipulasi laporan keuangan .

- Perusahaan ke-4 memiliki M-Score tertinggi (0.6757) , yang menunjukkan risiko ketidaksesuaian tertinggi .

-

Perbandingan Penjualan vs Piutang

- Piutang meningkat signifikan dibandingkan Penjualan , terutama pada perusahaan ke-3, ke-4, dan ke-5.

- Hal ini bisa menjadi indikasi pengakuan pendapatan yang agresif atau fiktif .

-

Laba Bersih vs Arus Kas Operasional

- Pendapatan Bersih jauh lebih tinggi dibandingkan Operasi Arus Kas , yang berarti ada kemungkinan manipulasi akrual .

- Idealnya, arus kas operasi seharusnya berbanding lurus dengan laba bersih.

-

Potensi Pajak Terutang

- Perusahaan ke-4 memiliki potensi pajak tertinggi (132,000) , yang bisa menjadi fokus utama pemeriksaan pajak.

Kesimpulan dan Rekomendasi:

✔ Semua perusahaan dalam dataset memiliki indikasi ketidaksesuaian berdasarkan Beneish M-Score.

✔ Peningkatan perolehan yang lebih besar dari penjualan mengindikasikan potensi pengakuan pendapatan fiktif.

✔ Laba bersih yang lebih tinggi dari arus kas operasi menunjukkan kemungkinan manipulasi akrual.

✔ Total potensi pajak yang bisa dikoreksi: Rp 451,000.

✅ Rekomendasi:

- Audit lebih lanjut terhadap perusahaan dengan M-Score tertingg.

- Hasil Perhitungan Beneish M-Score dan Deteksi Fraud**

Beneish M-Score dihitung berdasarkan 8 indikator utama. Jika **M-Score > -2.22**, maka perusahaan terindikasi melakukan manipulasi laporan keuangan.

|

Indeks

|

M-Skor

|

Indikator

Penipuan

|

Keterangan

|

|

0

|

-1.7203

|

✅

Terindikasi Tidak Sesuai

|

M-Score mendekati batas

-2.22

|

|

1

|

-1.6135

|

✅

Terindikasi Tidak Sesuai

|

M-Score mendekati batas

-2.22

|

|

2

|

-0,8879

|

✅

Terindikasi Tidak Sesuai

|

M-Score mendekati batas

-2.22

|

|

3

|

0,1804

|

✅

Terindikasi Tidak Sesuai

|

M-Score mendekati batas

-2.22

|

|

4

|

0,6757

|

✅

Terindikasi Tidak Sesuai

|

M-Score mendekati batas

-2.22

|

Temuan:

- Semua perusahaan dalam dataset memiliki M-Score lebih besar dari -2.22, sehingga semuanya terindikasi melakukan manipulasi laporan keuangan.

- Perusahaan ke-4 (indeks 4) memiliki M-Score tertinggi (0.6757), yang menunjukkan kemungkinan belum sesuai terbesar.

2. Akun Keuangan yang Berpotensi Bermasalah

Analisis lebih lanjut dilakukan pada akun-akun keuangan utama dari perusahaan yang terindikasi penipuan:

|

Indeks

|

Penjualan

|

Piutang

|

Margin Kotor

|

Laba Bersih

|

Arus Kas Operasional

|

Potensi Pajak

|

|

0

|

1.000.000

|

250.000

|

450.000

|

250.000

|

180.000

|

55000

|

|

1

|

1.200.000

|

300.000

|

550.000

|

300.000

|

200.000

|

66.000

|

|

2

|

1.500.000

|

500.000

|

700.000

|

400.000

|

250.000

|

88.000

|

|

3

|

1.800.000

|

800.000

|

850.000

|

500.000

|

300.000

|

110.000

|

|

4

|

2.000.000

|

1.000.000

|

950.000

|

600.000

|

350.000

|

132.000

|

Temuan Utama:

1. Peningkatan Piutang (Piutang) yang Tidak Wajar

- Perusahaan dengan penjualan meningkat, tetapi piutang naik drastis, bisa menunjukkan pengakuan pendapatan fiktif atau agresif.

- Misalnya, pada indeks 4, kredit naik hingga 50% dari penjualan (1 juta dari 2 juta).

2. Margin Kotor Tetap Tinggi

- Biasanya, saat penjualan meningkat, margin kotor bisa mengalami tekanan karena biaya produksi.

- Namun, dalam kasus ini, margin kotor tetap tinggi, yang bisa mengindikasikan perbedaan biaya produksi atau beban pokok penjualan.

3. Pendapatan Bersih yang Meningkat Tajam, tapi Arus Kas Relatif Lebih Rendah

- Jika laba bersih naik drastis tetapi arus kas operasi (cash flow ops) tidak naik sebanding, bisa jadi ada manipulasi akrual.

- Misalnya, pada indeks 4, laba bersih mencapai 600,000, tetapi arus kas operasi hanya 350,000.

3. Potensi Pajak yang Harus Dibayar

Jika laba yang dimanipulasi dikenakan pajak dengan tarif 22%, berikut potensi pajak yang harus dioperasikan:

|

Indeks

|

Laba Bersih (Laba)

|

Potensi Pajak (22%)

|

|

0

|

250.000

|

55.000

|

|

1

|

300.000

|

66.000

|

|

2

|

400.000

|

88.000

|

|

3.

|

500.000

|

110.000

|

|

4.

|

600.000

|

132.000

|

Total potensi pajak dari seluruh perusahaan: 451.000.

Jika terbukti manipulasi, maka total pajak yang bisa dikoreksi oleh otoritas pajak mencapai 451 ribu.

4. Kesimpulan dan Rekomendasi

Temuan utama:

✔ Semua perusahaan dalam dataset ini memiliki indikasi penipuan berdasarkan Beneish M-Score.

✔ Piutang meningkat signifikan → Bisa menunjukkan pengakuan pendapatan fiktif.

✔ Laba naik tajam, tapi arus kas tidak sebanding → Indikasi manipulasi akrual.

✔ Potensi pajak yang bisa dikoreksi: 451 ribu.

Rekomendasi:

✅ Audit lebih lanjut untuk memastikan tidak ada manipulasi pendapatan atau akrual yang berlebihan.

✅ Fokus pemeriksaan pada akun piutang dan arus kas operasi.

✅ Otoritas pajak dapat melakukan investigasi terhadap perusahaan dengan M-Score tertinggi untuk estimasi pajak tambahan.

impor panda sebagai pd

def hitung_skor_m(df):

"""

Menghitung Beneish M-Score dari DataFrame

"""

DSRI = df['Piutang_Saat Ini'] / df['Penjualan_Saat Ini'] / (df['Piutang_Sebelumnya'] / df['Penjualan_Sebelumnya'])

GMI = (df['Margin_Kotor_Sebelumnya'] / df['Margin_Kotor_Saat Ini'])

AQI = ((1 - (df['Aset_Lancar'] - df['PPE_Lancar'] - df['Piutang_Lancar']) / df['Aset_Lancar'])) / \

((1 - (df['Aset_Sebelumnya'] - df['PPE_Sebelumnya'] - df['Piutang_Sebelumnya']) / df['Aset_Sebelumnya']))

SGI = df['Penjualan_Saat Ini'] / df['Penjualan_Sebelumnya']

DEPI = (df['Penyusutan_Sebelumnya'] / (df['PPE_Sebelumnya'] + 1e-6)) / (df['Penyusutan_Saat Ini'] / (df['PPE_Saat Ini'] + 1e-6))

SGAI = (df['SGA_Saat Ini'] / df['Penjualan_Saat Ini']) / (df['SGA_Sebelumnya'] / df['Penjualan_Sebelumnya'])

TATA = (df['Pendapatan_Bersih'] - df['Operasi_Arus_Kas']) / df['Aset_Lancar']

LVGI = (df['Total_Kewajiban_Lancar'] / df['Total_Aset_Lancar']) / (df['Total_Kewajiban_Sebelumnya'] / df['Total_Aset_Sebelumnya'])

df['M_Score'] = (-4,84 + (0,92 * DSRI) + (0,528 * GMI) + (0,404 * AQI) +

(0,892 * SGI) + (0,115 * DEPI) - (0,172 * SGAI) + (4,679 * TATA) - (0,327 * LVGI))

kembali df

def mendeteksi_penipuan(df):

"""

Menentukan apakah ada indikasi manipulasi berdasarkan M-Score

"""

df['Indikator_Penipuan'] = df['Skor_M'] > -2,22

kembali df

def hitung_potensi_pajak(df, tarif_pajak=0,22):

"""

Menghitung potensi pajak terutang akibat laba penipuan

"""

df['Potensi_Pendapatan_Penipuan'] = df['Indikator_Penipuan'] * df['Pendapatan_Bersih']

df['Potensi_Pajak'] = df['Potensi_Pendapatan_Penipuan'] * tarif_pajak

kembali df

def menganalisis_akun_penipuan(df):

"""

Analisis potensi penipuan dari masing-masing akun keuangan

"""

akun_penipuan = df[df['Indikator_Penipuan']]

analisis = akun_penipuan[['Penjualan_Lancar', 'Piutang_Lancar', 'Margin_Kotor_Lancar',

'Pendapatan_Bersih', 'Arus_Kas_Operasi', 'Potensi_Pajak']]

analisis pengembalian

# Contoh penggunaan dengan DataFrame dummy yang menunjukkan indikasi penipuan

datanya = {

'Penjualan_Saat Ini': [1000000, 1200000, 1500000, 1800000, 2000000],

'Penjualan_Sebelumnya': [900000, 1000000, 1200000, 1500000, 1800000],

'Piutang_Lancar': [250000, 300000, 500000, 800000, 1000000], #Meningkat signifikan

'Piutang_Sebelumnya': [140000, 150000, 170000, 190000, 220000],

'Gross_Margin_Current': [450000, 550000, 700000, 850000, 950000], # Ditekan agar mempengaruhi GMI

'Margin_Kotor_Sebelumnya': [450000, 500000, 600000, 750000, 900000],

'Aset_Lancar': [5000000, 5500000, 6000000, 7000000, 8000000],

'Aset_Sebelumnya': [4800000, 5000000, 5500000, 6000000, 7000000],

'PPE_Saat Ini': [2000000, 2200000, 2500000, 3000000, 3500000],

'PPE_Sebelumnya': [1800000, 2000000, 2200000, 2500000, 3000000],

'Penyusutan_Saat Ini': [100000, 120000, 140000, 160000, 180000],

'Penyusutan_Sebelumnya': [90000, 100000, 120000, 140000, 160000],

'SGA_Saat Ini': [100000, 110000, 120000, 140000, 160000],

'SGA_Sebelumnya': [90000, 100000, 110000, 120000, 140000],

'Pendapatan_Bersih': [250000, 300000, 400000, 500000, 600000], #Laba meningkat signifikan

'Operasi_Arus_Kas': [180000, 200000, 250000, 300000, 350000],

'Total_Kewajiban_Lancar': [3000000, 3200000, 3500000, 4000000, 4500000],

'Total_Kewajiban_Sebelumnya': [2800000, 3000000, 3200000, 3500000, 4000000],

'Total_Aset_Lancar': [5000000, 5500000, 6000000, 7000000, 8000000],

'Total_Aset_Sebelumnya': [4800000, 5000000, 5500000, 6000000, 7000000]

}

df = pd.DataFrame(data)

df = hitung_skor_m(df)

df = deteksi_penipuan(df)

df = hitung_potensi_pajak(df)

analisis_penipuan = analisis_akun_penipuan(df)

cetak(df[['M_Score', 'Indikator_Penipuan', 'Potensi_Pajak']])

cetak(analisis_penipuan)