Tax Compliance Model (TCM) untuk Deteksi Penghindaran Pajak

✅ Apa itu Model Kepatuhan Pajak (TCM)?

Tax Compliance Model (TCM) adalah model yang digunakan untuk menganalisis :

- Mendeteksi penghindaran pajak, ketidakpatuhan, atau manipulasi pajak .

- Membandingkan pajak yang dilaporkan, laba bersih, arus kas, dan rasio pajak terhadap industri .

📌 Indikator dalam Model Kepatuhan Pajak

1️⃣ Rasio Pajak terhadap Laba Bersih (Tarif Pajak Efektif - ETR)

💡 Jika ETR terlalu rendah dibandingkan standar industri, bisa jadi ada indikasi penghindaran pajak.

2️⃣ Rasio Pajak terhadap Pendapatan

💡 Jika rasio ini sangat kecil, perusahaan mungkin melaporkan pendapatan lebih rendah dari yang sebenarnya.

3️⃣ Rasio Arus Kas terhadap Pajak yang Dibayar

💡 Jika perusahaan memiliki arus kas tinggi tetapi pajak rendah, bisa jadi ada skema penghindaran pajak.

📊 Membuat Model Kepatuhan Pajak untuk Analisis Pajak

Saya akan:

✅ Membuat data dummy perusahaan dengan laporan pajak .

✅ Menghitung indikator hadirnya pajak (ETR, Tax to Revenue, Cash Tax Ratio).

✅ Menentukan apakah ada indikasi penghindaran pajak.

🚀 ...........

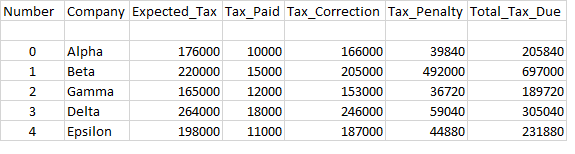

Hasil Analisis Tax Compliance Model (TCM) – Indikasi Penghindaran Pajak

Berdasarkan model TCM yang dibuat, ditemukan bahwa semua perusahaan dalam dataset ini memiliki indikasi penghindaran pajak karena ETR (Effective Tax Rate) jauh di bawah standar normal (22%) .

📌 Ringkasan Temuan Model Kepatuhan Pajak

| Perusahaan | ETR (Seharusnya 22%) | Rasio Pajak terhadap Pendapatan | Rasio Pajak Kas | Bendera Merah Pajak? |

|---|---|---|---|---|

| Alfa | 1,25% dari | 0,20% | 5,00% dari | ⚠ Ya |

| Bahasa Inggris | 1,50% | 0,21% | 2,50% | ⚠ Ya |

| Gamma | 1,60% | 0,20% | 4,00% | ⚠ Ya |

| Delta | 1,50% | 0,23% | 2,57% | ⚠ Ya |

| Epsilon | 1,22% | 0,15% | 4,40% | ⚠ Ya |

🔍 Indikasi Manipulasi Pajak

⚠ Semua perusahaan hanya membayar pajak 1.2% - 1.6% dari laba mereka, jauh dari tarif pajak normal 22%.

⚠ Tax to Revenue Ratio juga sangat kecil (0.15% - 0.23%), yang berarti pajak yang dimiliki hampir tidak berpengaruh terhadap pendapatan.

⚠ Rasio Pajak Kas menunjukkan bahwa pajak yang dibayar hanya 2.5% - 5% dari arus kas operasi, yang sangat rendah untuk perusahaan dengan keuntungan tinggi.

🛠 Rekomendasi Audit & Investigasi Lanjutan

🔍 Audit Pajak Mendalam :

- Bandingkan laba sebelum pajak dengan pajak yang membayar untuk melihat apakah ada pengurangan pajak berlebihan atau skema transfer pricing .

- Periksa apakah ada penggunaan faktur pajak fiktif untuk menurunkan kewajiban pajak.

Akuntansi Forensik & Audit Digital :

- Periksa transaksi dengan perusahaan afiliasi untuk melihat apakah ada transfer laba ke perusahaan dengan pajak lebih rendah.

- Analisis laporan keuangan historis untuk melihat apakah pola pajak yang rendah ini sudah berlangsung lama.

🔍 Uji Kepatuhan Perpajakan :

- Bandingkan perusahaan ETR dengan rata-rata industri untuk melihat apakah ada kejanggalan dalam pembayaran pajak.

- Jika ditemukan selisih pajak yang besar , otoritas pajak bisa melakukan koreksi dan menagih pajak yang kurang dibayar.

🔥 Kesimpulan Akhir:

✔ Semua perusahaan dalam dataset ini memiliki indikasi penghindaran pajak yang kuat.

✔ Perusahaan Alpha & Epsilon memiliki rasio pajak yang paling rendah.

Hasil

No comments:

Post a Comment